Y-a-t-il un lien entre le chocolat, les friandises et les bouquets de fleurs ? Telle est la question que l'on peut se poser, à la suite de la réception d'un courrier électronique publicitaire émanant de la nouvelle boutique "Gourmandises" du spécialiste de la vente de fleurs sur l'internet : Aquarelle.

En effet, j'ai reçu récemment un courriel vantant les nouveaux produits (chocolats, fruits confits et pâtes d'amandes) commercialisés sur Aquarelle-Gourmand et cela alors que je n'ai été qu'un client de la partie "fleuriste".

Rappelons en effet que l'article L. 34-5 du Code des postes et communications électroniques (introduit par la LCEN) prévoit une exception au principe du consentement préalable à la réception de tout message publicitaire :

"la prospection directe par courrier électronique est autorisée si les coordonnées du destinataire ont été recueillies directement auprès de lui, dans le respect des dispositions de la loi nº 78-17 du 6 janvier 1978 relative à l'informatique, aux fichiers et aux libertés, à l'occasion d'une vente ou d'une prestation de services, si la prospection directe concerne des produits ou services analogues fournis par la même personne physique ou morale, et si le destinataire se voit offrir, de manière expresse et dénuée d'ambiguïté, la possibilité de s'opposer, sans frais, hormis ceux liés à la transmission du refus, et de manière simple, à l'utilisation de ses coordonnées lorsque celles-ci sont recueillies et chaque fois qu'un courrier électronique de prospection lui est adressé".

Donc, la question est la suivante : les nouveaux produits proposés sont-ils analogues aux bouquets de fleurs que j'ai eu l'occasion de commander chez Aquarelle (exemple rigolo) ? Deux arguments peuvent être invoqués 1/ certaines fleurs sont comestibles 2/ Aquarelle vend des bouquets avec des bonbons dessus ! Reste que d'autres peuvent soutenir que la vente de friandises (alimentation) n'appartient pas à la même catégorie que la vente de fleurs (loirsirs/décoration). Un beau cas pratique ;)

samedi 5 novembre 2005

lundi 31 octobre 2005

Spam légal ? Le code d'alerte national

Petit texte passé inaperçu. Le décret n° 2005-1269 du 12 octobre 2005 relatif au code d'alerte national contient les mesures destinées à alerter et informer en toutes circonstances la population soit d'une menace ou d'une agression au sens des articles L. 1111-1 et L. 1111-2 du code de la défense, soit d'un accident, d'un sinistre ou d'une catastrophe au sens de la loi du 13 août 2004. Ces mesures sont mises en oeuvre par les détenteurs de tout moyen de communication au public comme par exemple les opérateurs de téléphonie (envoi d'un SMS à leurs abonnés) ou les fournisseurs d'accès à l'internet (envoi de courriels à leurs abonnés).

Loi Toubon : le monde numérique embête le Sénat

A l'occasion de la discussion de la Proposition de loi complétant la loi n° 94-665 du 4 août 1994 relative à l'emploi de la langue française, le rapporteur désigné au sein de la Commission des affaires culturelles du Sénat a examiné l'application de ce texte au monde numérique. Plusieurs points peuvent être relevés.

Application du texte aux messages d'erreurs générés par l'ordinateur

La circulaire de 1996 avait précisé que les modes d'utilisation des logiciels d'application et des logiciels d'exploitation devaient être établis en français. Le rapporteur demande au Gouvernement de préciser que cette obligation s'applique bien à l'ensemble des messages, y compris les messages d'erreur, qui sont délivrés par voie électronique et qui apportent à l'utilisateur une information de nature à l'aider dans l'utilisation de son ordinateur et des logiciels qui y sont installés.

Concernant, les messages d'erreur système qui dénoncent un dysfonctionnement grave du coeur de l'ordinateur, le rapporteur estime qu'une traduction en français pourrait, compte tenu des problèmes techniques qu'elle soulève, ne pas être exigée, dès lors que les messages en question présenteraient une dimension hautement technique et ne s'adresseraient, en pratique, pas à l'utilisateur final mais à un professionnel de l'informatique, pour le guider dans la restauration du système.

Application du texte aux messages d'erreurs adressés par courrier électronique

Cette question avait déjà été abordée dans une réponse ministérielle où le ministre de la culture et de la communication avait posé le principe que l'emploi du français s'imposait dans tous les messages délivrés à un internaute dans le cadre de l'utilisation d'un service de messagerie électronique. Il considérait à juste titre que le "message, délivré par voie électronique, apporte à l'internaute une information de nature à l'aider dans son utilisation du service fourni".

Néanmoins, la pratique est loin de cette théorie. En effet, "compte tenu de la dimension internationale et du fonctionnement du réseau Internet, comment imposer en effet l'emploi du français dans des messages générés dans le cadre d'une communication entre serveurs distants ?", relève le Sénat. "Faut-il envisager d'imposer au serveur d'un client français l'obligation de traduire les messages des serveurs distants qu'il transmet ?"

Face à ces questions, la commission souhaite qu'une réflexion s'engage rapidement, de façon à fixer un cadre réaliste aux prescriptions linguistiques applicables aux services en ligne.

Application au commerce électronique

Compte tenu de son importance croissante, le commerce électronique constitue l'un des domaines cruciaux pour le respect effectif de la loi sur l'emploi de la langue française.

Dans son rapport sur « Internet et les réseaux numériques », le Conseil d'Etat partait du constat que si la loi française était théoriquement applicable à des sites étrangers accessibles sur le territoire national, la sanction de sa violation par ces derniers était en pratique irréaliste, particulièrement dans le cas de services téléchargés en ligne. Il préconisait en conséquence de restreindre le champ d'application de la loi du 4 août 1994 précitée en limitant les prescriptions de la loi aux seuls messages des services en ligne expressément destinés au consommateur français.

La Commission des affaires culturelles juge tout à fait pertinentes les questions soulevées par le rapport du Conseil d'Etat. Pour autant les voies qu'il préconise dans la recherche d'une solution ne lui paraissent pas de nature à clarifier véritablement les choses, le critère du consommateur destinataire n'étant pas en pratique facile à déterminer. Elle relève d'ailleurs que la directive 2000/31/CE du 8 juin 2000 sur le commerce électronique a choisi, pour ces raisons, de privilégier un critère lié au lieu d'établissement du prestataire de service. Celle-ci a posé le principe, dans son article 3, que les services de la société de l'information fournis par un prestataire étaient assujettis aux dispositions nationales de l'Etat membre sur le territoire duquel il est établi.

C'est ce principe que la loi n° 2004-575 du 21 juin 2004 pour la confiance dans l'économie numérique a transposé dans le droit français. Son article 17 dispose que le commerce électronique (consistant dans la fourniture à distance de biens et services par voie électronique ou dans la fourniture d'informations en ligne) est soumis à la loi de l'Etat membre sur le territoire duquel la personne qui l'exerce est établie, sous réserve de la commune intention de cette personne et de celle à qui sont destinés les biens et services.

Cette disposition entraîne l'obligation d'employer le français dans l'exercice de son activité de commerce électronique à toute personne établie en France, c'est-à-dire au sens qu'en donne l'article 14 de la loi de 2004 précitée :

- à toute personne installée en France d'une manière durable et stable pour y exercer effectivement son activité ;

- à toute personne morale dont le siège social est implanté en France.

Le contrôle du respect de cette obligation par l'administration française et par les agents de la DGCCRF ne devrait pas poser de difficultés.

La question de l'application de l'article 2 de la « loi Toubon » de 1994 aux transactions commerciales passées entre un consommateur français et un prestataire établi dans un autre Etat s'avère en revanche plus délicate. Certes, ce prestataire n'est, en première analyse, pas soumis à la loi française mais à celle de l'Etat dans lequel il est établi. L'article 17 de la loi de 2004 sur la confiance dans l'économie numérique précise toutefois que la compétence de principe de la loi du pays d'établissement ne peut avoir pour effet « de priver un consommateur ayant sa résidence habituelle sur le territoire national de la protection que lui assurent les dispositions impératives de la loi française relatives aux obligations contractuelles, conformément aux engagements internationaux souscrits par la France ». L'article 20 de la « loi Toubon » précisant que cette dernière est d'ordre public, ne doit-on pas considérer que le consommateur français peut se réclamer des garanties qu'elle apporte, même quand il procède à un achat par voie électronique auprès d'un prestataire étranger ?

Pour le Sénat, cette exigence paraîtrait paradoxale dans le cas d'un consommateur qui se serait connecté à un site extérieur entièrement rédigé dans une langue étrangère. Elle serait sans doute plus légitime si la transaction en question avait été précédée d'une offre commerciale présentée en français. Au demeurant, ajoute le rapporteur, "le contrôle du respect effectif de cette obligation par un prestataire établi en dehors du territoire national ne pourrait être assuré que par le développement d'une coopération administrative transfrontière entre les services du ministère de l'économie français et ses homologues européens ou étrangers. Il convient donc de les développer".

Le Sénat propose donc de lancer une réflexion pour l'application de ces dispositions au commerce électronique.

Une seule modification proposée

L'article 2 de la loi du 4 août 1994 précise que ses prescriptions s'appliquent à « toute publicité parlée, écrite, ou audiovisuelle ». La notion de publicité audiovisuelle englobait initialement toute forme de publicité empruntant des réseaux électroniques, du fait de la définition très large que donnait de l'audiovisuel la loi n° 86-1667 du 30 septembre 1986 relative à la liberté de communication.

Depuis lors, toutefois, la loi n° 2004-575 du 21 juin 2004 sur la confiance dans l'économie numérique a réservé la notion de communication audiovisuelle aux seuls services de radio et de télévision, et érigé en notion distincte la communication au public par voie électronique définie comme « toute mise à disposition du public ou de catégories du public, par un procédé de communication électronique de signes, de signaux, d'écrits, d'images et de sons de toute nature qui n'ont pas le caractère d'une correspondance privée ».

Pour éviter qu'un doute ne s'installe sur l'application des prescriptions de l'article 2 de la « loi Toubon » à la publicité électronique, la Commission des affaires culturelles propose d'ajouter aux mots « publicité écrite, parlée et audiovisuelle » les mots « publicité par voie électronique ».

Application du texte aux messages d'erreurs générés par l'ordinateur

La circulaire de 1996 avait précisé que les modes d'utilisation des logiciels d'application et des logiciels d'exploitation devaient être établis en français. Le rapporteur demande au Gouvernement de préciser que cette obligation s'applique bien à l'ensemble des messages, y compris les messages d'erreur, qui sont délivrés par voie électronique et qui apportent à l'utilisateur une information de nature à l'aider dans l'utilisation de son ordinateur et des logiciels qui y sont installés.

Concernant, les messages d'erreur système qui dénoncent un dysfonctionnement grave du coeur de l'ordinateur, le rapporteur estime qu'une traduction en français pourrait, compte tenu des problèmes techniques qu'elle soulève, ne pas être exigée, dès lors que les messages en question présenteraient une dimension hautement technique et ne s'adresseraient, en pratique, pas à l'utilisateur final mais à un professionnel de l'informatique, pour le guider dans la restauration du système.

Application du texte aux messages d'erreurs adressés par courrier électronique

Cette question avait déjà été abordée dans une réponse ministérielle où le ministre de la culture et de la communication avait posé le principe que l'emploi du français s'imposait dans tous les messages délivrés à un internaute dans le cadre de l'utilisation d'un service de messagerie électronique. Il considérait à juste titre que le "message, délivré par voie électronique, apporte à l'internaute une information de nature à l'aider dans son utilisation du service fourni".

Néanmoins, la pratique est loin de cette théorie. En effet, "compte tenu de la dimension internationale et du fonctionnement du réseau Internet, comment imposer en effet l'emploi du français dans des messages générés dans le cadre d'une communication entre serveurs distants ?", relève le Sénat. "Faut-il envisager d'imposer au serveur d'un client français l'obligation de traduire les messages des serveurs distants qu'il transmet ?"

Face à ces questions, la commission souhaite qu'une réflexion s'engage rapidement, de façon à fixer un cadre réaliste aux prescriptions linguistiques applicables aux services en ligne.

Application au commerce électronique

Compte tenu de son importance croissante, le commerce électronique constitue l'un des domaines cruciaux pour le respect effectif de la loi sur l'emploi de la langue française.

Dans son rapport sur « Internet et les réseaux numériques », le Conseil d'Etat partait du constat que si la loi française était théoriquement applicable à des sites étrangers accessibles sur le territoire national, la sanction de sa violation par ces derniers était en pratique irréaliste, particulièrement dans le cas de services téléchargés en ligne. Il préconisait en conséquence de restreindre le champ d'application de la loi du 4 août 1994 précitée en limitant les prescriptions de la loi aux seuls messages des services en ligne expressément destinés au consommateur français.

La Commission des affaires culturelles juge tout à fait pertinentes les questions soulevées par le rapport du Conseil d'Etat. Pour autant les voies qu'il préconise dans la recherche d'une solution ne lui paraissent pas de nature à clarifier véritablement les choses, le critère du consommateur destinataire n'étant pas en pratique facile à déterminer. Elle relève d'ailleurs que la directive 2000/31/CE du 8 juin 2000 sur le commerce électronique a choisi, pour ces raisons, de privilégier un critère lié au lieu d'établissement du prestataire de service. Celle-ci a posé le principe, dans son article 3, que les services de la société de l'information fournis par un prestataire étaient assujettis aux dispositions nationales de l'Etat membre sur le territoire duquel il est établi.

C'est ce principe que la loi n° 2004-575 du 21 juin 2004 pour la confiance dans l'économie numérique a transposé dans le droit français. Son article 17 dispose que le commerce électronique (consistant dans la fourniture à distance de biens et services par voie électronique ou dans la fourniture d'informations en ligne) est soumis à la loi de l'Etat membre sur le territoire duquel la personne qui l'exerce est établie, sous réserve de la commune intention de cette personne et de celle à qui sont destinés les biens et services.

Cette disposition entraîne l'obligation d'employer le français dans l'exercice de son activité de commerce électronique à toute personne établie en France, c'est-à-dire au sens qu'en donne l'article 14 de la loi de 2004 précitée :

- à toute personne installée en France d'une manière durable et stable pour y exercer effectivement son activité ;

- à toute personne morale dont le siège social est implanté en France.

Le contrôle du respect de cette obligation par l'administration française et par les agents de la DGCCRF ne devrait pas poser de difficultés.

La question de l'application de l'article 2 de la « loi Toubon » de 1994 aux transactions commerciales passées entre un consommateur français et un prestataire établi dans un autre Etat s'avère en revanche plus délicate. Certes, ce prestataire n'est, en première analyse, pas soumis à la loi française mais à celle de l'Etat dans lequel il est établi. L'article 17 de la loi de 2004 sur la confiance dans l'économie numérique précise toutefois que la compétence de principe de la loi du pays d'établissement ne peut avoir pour effet « de priver un consommateur ayant sa résidence habituelle sur le territoire national de la protection que lui assurent les dispositions impératives de la loi française relatives aux obligations contractuelles, conformément aux engagements internationaux souscrits par la France ». L'article 20 de la « loi Toubon » précisant que cette dernière est d'ordre public, ne doit-on pas considérer que le consommateur français peut se réclamer des garanties qu'elle apporte, même quand il procède à un achat par voie électronique auprès d'un prestataire étranger ?

Pour le Sénat, cette exigence paraîtrait paradoxale dans le cas d'un consommateur qui se serait connecté à un site extérieur entièrement rédigé dans une langue étrangère. Elle serait sans doute plus légitime si la transaction en question avait été précédée d'une offre commerciale présentée en français. Au demeurant, ajoute le rapporteur, "le contrôle du respect effectif de cette obligation par un prestataire établi en dehors du territoire national ne pourrait être assuré que par le développement d'une coopération administrative transfrontière entre les services du ministère de l'économie français et ses homologues européens ou étrangers. Il convient donc de les développer".

Le Sénat propose donc de lancer une réflexion pour l'application de ces dispositions au commerce électronique.

Une seule modification proposée

L'article 2 de la loi du 4 août 1994 précise que ses prescriptions s'appliquent à « toute publicité parlée, écrite, ou audiovisuelle ». La notion de publicité audiovisuelle englobait initialement toute forme de publicité empruntant des réseaux électroniques, du fait de la définition très large que donnait de l'audiovisuel la loi n° 86-1667 du 30 septembre 1986 relative à la liberté de communication.

Depuis lors, toutefois, la loi n° 2004-575 du 21 juin 2004 sur la confiance dans l'économie numérique a réservé la notion de communication audiovisuelle aux seuls services de radio et de télévision, et érigé en notion distincte la communication au public par voie électronique définie comme « toute mise à disposition du public ou de catégories du public, par un procédé de communication électronique de signes, de signaux, d'écrits, d'images et de sons de toute nature qui n'ont pas le caractère d'une correspondance privée ».

Pour éviter qu'un doute ne s'installe sur l'application des prescriptions de l'article 2 de la « loi Toubon » à la publicité électronique, la Commission des affaires culturelles propose d'ajouter aux mots « publicité écrite, parlée et audiovisuelle » les mots « publicité par voie électronique ».

jeudi 6 octobre 2005

Redevance pour copie privée : des sites étrangers condamnés à informer le consommateur

Voici une décision très intéressante communiquée par l'excellentissime Cédric Manara car elle aborde une problématique très forte du commerce électronique : les relations commerciales intracommunautaires.

En l'espèce, la Société Rue Du Commerce avait décidé de saisir la justice à l'encontre de plusieurs de ses concurrents étrangers en concurrence déloyale. Le motif : le fait que ces sites proposent des CD et des DVD vierges à des prix inégalables car non grevés de la "redevance pour copie privée". La solution mérite le détour.

Dans un jugement en date du 15 septembre 2005 (prochainement disponible sur Juriscom.net), le Tribunal de commerce de Bobigny a relevé qu'aux termes de l'article L. 311-4, "la rémunération prévue à l'article L. 311-3 est versée par le fabricant, l'importateur ou la personne qui réalise des acquisitions intracommunautaires, au sens du 3º du I de l'article 256 bis du code général des impôts, de supports d'enregistrement utilisables pour la reproduction à usage privé d'oeuvres, lors de la mise en circulation en France de ces supports".

Le passage au Code général des impôts, nous indique qu'"est considérée comme acquisition intracommunautaire l'obtention du pouvoir de disposer comme un propriétaire d'un bien meuble corporel expédié ou transporté en France par le vendeur, par l'acquéreur ou pour leur compte, à destination de l'acquéreur à partir d'un autre Etat membre de la Communauté européenne".

En pratique, un consommateur qui achète un bien dans l'espèce communautaire réalise au sens de ces deux textes une acquisition intracommunautaire. En théorie donc, le consommateur est tenu de faire les démarches afin de s'acquitter de la redevance de copie privée. Encore faut-il qu'il en soit informé (même si nul n'est censé ignorer la loi).

Et c'est ce que relève le Tribunal : "en ne prévenant pas les acquéreurs des conditions particulières auxquelles sont soumis ces produits en France, [les sociétés étrangères] les exposent à commettre l'infraction de contrefaçon ou de recel de contrefaçon, d'autre part, créent l'illusion d'une baisse de prix d'annonce des produits troublant ainsi les cours du marché et entraînant un détournement de clientèle au profit des sociétés implantées en France".

Etant donné qu'il est "évident" qu'à partir du moment où la redevance n'est pas acquittée par le vendeur ou qu'il n'est pas fait mention de l'obligation pour le consommateur de l'acquitter, le prix des produits, quelque soit son mode de calcul, ne peut que bénéficier d'un avantage comparatif par rapport à celui affiché par tout cyber-commerçant établir en France.

Les juges enjoignent donc aux sociétés étrangères - et ceci sous astreinte de 200 euros par jour de retard, de "cesser toute forme de publicité sur offre de CD et DVD à destination du public français qui ne mentionnerait pas, de façon claire et précise, l'obligation pour l'acquéreur situé en France d'acquitter la rémunération pour copie privée et l'indication de son montant par produit". Par ailleurs, ces sites devront faire apposer une mention identique dans leurs conditions générales de vente.

Plusieurs constats peuvent être tirés de ce jugement.

Tout d'abord, les juges rappellent clairement l'obligation pour le consommateur, en cas d'acquisition intracommunautaire, de s'auto-déclarer auprès des organismes de collecte de la redevance pour copie privée sur les supports CD et DVD. Seulement, voici quelques mois, un petit test avait été réalisé (à savoir demander à l'un de ces organismes un formulaire permettant d'opérer une telle déclaration). Résultat, le seul élément communiqué était un formulaire destiné aux importateurs professionnels que le consommateur était bien dans l'impossibilité de remplir. Donc, la mise en oeuvre pratique de la mesure n'est sûrement pas immédiate.

Ensuite, les juges imposent, pour la première fois, à un site étranger des mentions complémentaires dans toute publicité opérée pour un produit. Une telle mesure inédite risque - sans nul doute - de donner quelques idées à d'autres marchands comme imposer aux cybermarchands étrangers de livrer des notices en français (ou d'indiquer qu'aucun mode d'emploi en français n'est envoyé) voire de mentionner que tel produit commercialisé (produits pharmaceutiques, etc.) est interdit sur le territoire français.

Cette décision fait, dans tous les cas, un écho assez intéressant avec l'article 17 de la loi du 21 juin 2004 pour la confiance dans l'économie numérique qui pose un champ d'application large de la loi française en matière de commerce électronique.

Enfin, et à titre anecdotique, je m'arrêterai sur une phrase de ce jugement où l'on peut lire que cette absence d'information a pour effet "d'anesthésier la conscience du consommateur qui ne paye pas le montant de la rémunération pour copie privée". C'est effectivement le juge qui affirme cela mais en reprenant des propos tenus par un lecteur dans le forum de discussion de 01net. Une première sans doute !

En l'espèce, la Société Rue Du Commerce avait décidé de saisir la justice à l'encontre de plusieurs de ses concurrents étrangers en concurrence déloyale. Le motif : le fait que ces sites proposent des CD et des DVD vierges à des prix inégalables car non grevés de la "redevance pour copie privée". La solution mérite le détour.

Dans un jugement en date du 15 septembre 2005 (prochainement disponible sur Juriscom.net), le Tribunal de commerce de Bobigny a relevé qu'aux termes de l'article L. 311-4, "la rémunération prévue à l'article L. 311-3 est versée par le fabricant, l'importateur ou la personne qui réalise des acquisitions intracommunautaires, au sens du 3º du I de l'article 256 bis du code général des impôts, de supports d'enregistrement utilisables pour la reproduction à usage privé d'oeuvres, lors de la mise en circulation en France de ces supports".

Le passage au Code général des impôts, nous indique qu'"est considérée comme acquisition intracommunautaire l'obtention du pouvoir de disposer comme un propriétaire d'un bien meuble corporel expédié ou transporté en France par le vendeur, par l'acquéreur ou pour leur compte, à destination de l'acquéreur à partir d'un autre Etat membre de la Communauté européenne".

En pratique, un consommateur qui achète un bien dans l'espèce communautaire réalise au sens de ces deux textes une acquisition intracommunautaire. En théorie donc, le consommateur est tenu de faire les démarches afin de s'acquitter de la redevance de copie privée. Encore faut-il qu'il en soit informé (même si nul n'est censé ignorer la loi).

Et c'est ce que relève le Tribunal : "en ne prévenant pas les acquéreurs des conditions particulières auxquelles sont soumis ces produits en France, [les sociétés étrangères] les exposent à commettre l'infraction de contrefaçon ou de recel de contrefaçon, d'autre part, créent l'illusion d'une baisse de prix d'annonce des produits troublant ainsi les cours du marché et entraînant un détournement de clientèle au profit des sociétés implantées en France".

Etant donné qu'il est "évident" qu'à partir du moment où la redevance n'est pas acquittée par le vendeur ou qu'il n'est pas fait mention de l'obligation pour le consommateur de l'acquitter, le prix des produits, quelque soit son mode de calcul, ne peut que bénéficier d'un avantage comparatif par rapport à celui affiché par tout cyber-commerçant établir en France.

Les juges enjoignent donc aux sociétés étrangères - et ceci sous astreinte de 200 euros par jour de retard, de "cesser toute forme de publicité sur offre de CD et DVD à destination du public français qui ne mentionnerait pas, de façon claire et précise, l'obligation pour l'acquéreur situé en France d'acquitter la rémunération pour copie privée et l'indication de son montant par produit". Par ailleurs, ces sites devront faire apposer une mention identique dans leurs conditions générales de vente.

Plusieurs constats peuvent être tirés de ce jugement.

Tout d'abord, les juges rappellent clairement l'obligation pour le consommateur, en cas d'acquisition intracommunautaire, de s'auto-déclarer auprès des organismes de collecte de la redevance pour copie privée sur les supports CD et DVD. Seulement, voici quelques mois, un petit test avait été réalisé (à savoir demander à l'un de ces organismes un formulaire permettant d'opérer une telle déclaration). Résultat, le seul élément communiqué était un formulaire destiné aux importateurs professionnels que le consommateur était bien dans l'impossibilité de remplir. Donc, la mise en oeuvre pratique de la mesure n'est sûrement pas immédiate.

Ensuite, les juges imposent, pour la première fois, à un site étranger des mentions complémentaires dans toute publicité opérée pour un produit. Une telle mesure inédite risque - sans nul doute - de donner quelques idées à d'autres marchands comme imposer aux cybermarchands étrangers de livrer des notices en français (ou d'indiquer qu'aucun mode d'emploi en français n'est envoyé) voire de mentionner que tel produit commercialisé (produits pharmaceutiques, etc.) est interdit sur le territoire français.

Cette décision fait, dans tous les cas, un écho assez intéressant avec l'article 17 de la loi du 21 juin 2004 pour la confiance dans l'économie numérique qui pose un champ d'application large de la loi française en matière de commerce électronique.

Enfin, et à titre anecdotique, je m'arrêterai sur une phrase de ce jugement où l'on peut lire que cette absence d'information a pour effet "d'anesthésier la conscience du consommateur qui ne paye pas le montant de la rémunération pour copie privée". C'est effectivement le juge qui affirme cela mais en reprenant des propos tenus par un lecteur dans le forum de discussion de 01net. Une première sans doute !

vendredi 23 septembre 2005

Peut réserver une promotion à un internaute étranger ?

Voici une question qui peut sembler anecdotique. Néanmoins, sur l'internet, cette problématique n'est pas aussi théorique que cela peut sembler. En effet, avec la répartition géographique des adresses IP, un site marchand a la possibilité de réserver à certains internautes étrangers des promotions spécifiques ... comme offrir par exemple 10% de réduction à tout internaute américain le 4 juillet (jour de la fête nationale américaine).

Interrogé par un parlementaire sur la pratique consistant à proposer une offre qu'à une catégorie de personnes, le ministre chargé du commerce apporte certains éléments intéressants.

Selon lui, Un professionnel peut en principe proposer une offre à une catégorie limitée de consommateurs, mais il ne peut se livrer à une pratique discriminatoire. L'article 225-1 du code pénal prohibe la discrimination lorsqu'elle opère toute distinction entre les personnes physiques en raison notamment de leur appartenance ou de leur non-appartenance à une nation.

Cependant, une "distinction", au sens de ce texte, n'est pas considérée comme "discriminatoire" si elle n'est pas arbitraire et peut se trouver fondée par un élément objectif (cas des tarifs réduits proposés dans certains secteurs de services pour différentes catégories de personnes).

Concernant le cas particulier de rabais consentis aux seuls consommateurs en mesure d'établir qu'ils sont ressortissants d'un pays donné, fût-ce pour une occasion particulière, le ministre chargé de la consommation a mis en garde les professionnels contre de telles initiatives qui, outre qu'elles peuvent être mal perçues par les consommateurs qui ne peuvent bénéficier de l'avantage promotionnel, pourraient être regardées comme discriminatoires au sens de l'article 225-1 du code pénal.

Interrogé par un parlementaire sur la pratique consistant à proposer une offre qu'à une catégorie de personnes, le ministre chargé du commerce apporte certains éléments intéressants.

Selon lui, Un professionnel peut en principe proposer une offre à une catégorie limitée de consommateurs, mais il ne peut se livrer à une pratique discriminatoire. L'article 225-1 du code pénal prohibe la discrimination lorsqu'elle opère toute distinction entre les personnes physiques en raison notamment de leur appartenance ou de leur non-appartenance à une nation.

Cependant, une "distinction", au sens de ce texte, n'est pas considérée comme "discriminatoire" si elle n'est pas arbitraire et peut se trouver fondée par un élément objectif (cas des tarifs réduits proposés dans certains secteurs de services pour différentes catégories de personnes).

Concernant le cas particulier de rabais consentis aux seuls consommateurs en mesure d'établir qu'ils sont ressortissants d'un pays donné, fût-ce pour une occasion particulière, le ministre chargé de la consommation a mis en garde les professionnels contre de telles initiatives qui, outre qu'elles peuvent être mal perçues par les consommateurs qui ne peuvent bénéficier de l'avantage promotionnel, pourraient être regardées comme discriminatoires au sens de l'article 225-1 du code pénal.

mercredi 21 septembre 2005

Condamnation d'une société de courtage en ligne pour publicité mensongère

Après une condamnation intervenue le 11 janvier 2005 pour un défaut de mise à jour d'un site, un dirigeant (cette fois-ci de e-commerce) vient d'être condamné à la suite d'un défaut de modification du contenu d'une brochure.

En l'espèce, la banque Cortal Consors, filiale de BNP Paribas, a été condamnée le 15 septembre 2005 par le Tribunal correctionnel de Nanterre pour "publicité mensongère" sur ses tarifs. La société a écopé d'une amende de 180.000 euros et son directeur d'une amende de 5.000 euros.

Le litige portait sur le compte rémunéré "Access", dont Cortal avait vanté la gratuité dans un livret de présentation de ses produits financiers en 2002. Or ses détenteurs avaient eu la mauvaise surprise de voir leurs comptes débités de 12 euros, au titre de "frais de tenue de compte semestriel".

Selon le directeur général de Cortal, "nous avons été condamnés sur un défaut de mise à jour d'une page sur un guide d'information de 100 pages sur nos produits, mais le tribunal nous a donné raison sur le changement de tarification et l'information faite aux clients lors de ce changement".

Les éléments ne permettent pas encore d'apprécier si ladite brochure était exclusivement diffusée en ligne. De même, les conditions d'information des clients sur le changement de tarification s'est-il opéré en ligne ? Attendons de lire le jugement pour en savoir plus.

En l'espèce, la banque Cortal Consors, filiale de BNP Paribas, a été condamnée le 15 septembre 2005 par le Tribunal correctionnel de Nanterre pour "publicité mensongère" sur ses tarifs. La société a écopé d'une amende de 180.000 euros et son directeur d'une amende de 5.000 euros.

Le litige portait sur le compte rémunéré "Access", dont Cortal avait vanté la gratuité dans un livret de présentation de ses produits financiers en 2002. Or ses détenteurs avaient eu la mauvaise surprise de voir leurs comptes débités de 12 euros, au titre de "frais de tenue de compte semestriel".

Selon le directeur général de Cortal, "nous avons été condamnés sur un défaut de mise à jour d'une page sur un guide d'information de 100 pages sur nos produits, mais le tribunal nous a donné raison sur le changement de tarification et l'information faite aux clients lors de ce changement".

Les éléments ne permettent pas encore d'apprécier si ladite brochure était exclusivement diffusée en ligne. De même, les conditions d'information des clients sur le changement de tarification s'est-il opéré en ligne ? Attendons de lire le jugement pour en savoir plus.

L'achat de diplômes sur l'internet est sanctionné pénalement

En plein début de période scolaire, une interrogation typique du commerce électronique vient de surgir : peut-on juridiquement acheter de faux diplômes sur l'internet ? Aux Etats-Unis, plusieurs sites permettent d'acquérir les fameux papiers tant convoités de certaines grandes universités (Harvard, Stanford). En France, HEC, l'Essec ou Polytechnique font partie des écoles dont les diplômes sont à portée de clic.

Interrogé par un parlementaire sur la légalité de ce commerce, le Ministre de la justice vient d'apporter une réponse claire : "la vente de diplômes universitaires est interdite". Plus exactement, et quels que soient les moyens utilisés pour se procurer de tels diplômes, "la détention et l'usage d'un diplôme universitaire « fabriqué » constituent un faux de nature à altérer la vérité dont l'effet est d'établir faussement la preuve d'un droit ou d'un fait susceptible de causer un préjudice soit à l'État, soit à des tiers, ayant des conséquences juridiques". Il faut rappeler que le délit de faux et usage de faux est punis, par l'article 441-2 du Code pénal, de 3 ans d'emprisonnement et 45 000 euros.

Pire, dès lors que les diplômes en cause devaient être délivrés par une université, l'infraction est portée - en application du même article - à 5 ans d'emprisonnement et 75 000 euros. Enfin, s'il est avéré que le faux diplôme est établi par une personne dépositaire de l'autorité publique ou chargée d'une mission de service public agissant dans l'exercice de ses fonctions, l'infraction est aggravée portant la peine à sept ans d'emprisonnement et à 100 000 euros d'amende.

Interrogé par un parlementaire sur la légalité de ce commerce, le Ministre de la justice vient d'apporter une réponse claire : "la vente de diplômes universitaires est interdite". Plus exactement, et quels que soient les moyens utilisés pour se procurer de tels diplômes, "la détention et l'usage d'un diplôme universitaire « fabriqué » constituent un faux de nature à altérer la vérité dont l'effet est d'établir faussement la preuve d'un droit ou d'un fait susceptible de causer un préjudice soit à l'État, soit à des tiers, ayant des conséquences juridiques". Il faut rappeler que le délit de faux et usage de faux est punis, par l'article 441-2 du Code pénal, de 3 ans d'emprisonnement et 45 000 euros.

Pire, dès lors que les diplômes en cause devaient être délivrés par une université, l'infraction est portée - en application du même article - à 5 ans d'emprisonnement et 75 000 euros. Enfin, s'il est avéré que le faux diplôme est établi par une personne dépositaire de l'autorité publique ou chargée d'une mission de service public agissant dans l'exercice de ses fonctions, l'infraction est aggravée portant la peine à sept ans d'emprisonnement et à 100 000 euros d'amende.

mercredi 7 septembre 2005

Rapport DCPJ : L'évolution de la cybercriminalité

La direction centrale de la police judiciaire a récemment procédé à la publication de son rapport sur les "aspects de la criminalité et de la délinquance constatées en France en 2004". En matière de cybercriminalité, certains éléments avaient déjà été publiés lors de la remise du rapport Breton/de Villepin au printemps 2005.

Le Tome 2 de ce rapport consacre une partie au bilan de l'Office central de lutte contre la criminalité liée aux technologies de l'information et de la communication (OCLCTIC). Plusieurs éléments peuvent ici être relevés.

Tout d'abord, l'office constate plusieurs tendances. Ainsi, "l'appât du gain, et non le challenge technologique, devient le facteur de motivation essentiel des délinquants, qui utilisent parfaitement les caractéristiques de l'environnement numérique". Par ailleurs, "l'utilisation des technologies de l'information et de la communication pour faciliter la commission d'infractions classiques, telle que l'escroquerie initialement réservée à des informations est de plus en plus courtante".

Au niveau statistique, l'OCLCTIC relève que les "infractions dont la commission est facilitée ou liée à l'utilisation des technologies de l'information et de la communication" enregistrent une baisse de 26% en 2004. Elles sont le fait principalement des escroqueries par utilisation frauduleuse de numéros de carte de paiement qui passe de 12214 cas en 2003 à 8470 en 2004.

Le Tome 2 de ce rapport consacre une partie au bilan de l'Office central de lutte contre la criminalité liée aux technologies de l'information et de la communication (OCLCTIC). Plusieurs éléments peuvent ici être relevés.

Tout d'abord, l'office constate plusieurs tendances. Ainsi, "l'appât du gain, et non le challenge technologique, devient le facteur de motivation essentiel des délinquants, qui utilisent parfaitement les caractéristiques de l'environnement numérique". Par ailleurs, "l'utilisation des technologies de l'information et de la communication pour faciliter la commission d'infractions classiques, telle que l'escroquerie initialement réservée à des informations est de plus en plus courtante".

Au niveau statistique, l'OCLCTIC relève que les "infractions dont la commission est facilitée ou liée à l'utilisation des technologies de l'information et de la communication" enregistrent une baisse de 26% en 2004. Elles sont le fait principalement des escroqueries par utilisation frauduleuse de numéros de carte de paiement qui passe de 12214 cas en 2003 à 8470 en 2004.

mardi 6 septembre 2005

CashStore : le début de la richesse

M'étant laissé convaincre par le mécanisme du cashback après avoir rencontré quasiment tous les acteurs de ce secteur en France, j'ai reçu voici quelques jours ma première récompense .. à savoir un chèque de 40 euros de la part de CashStore pour l'ensemble des achats que je réalise en passant par leur intermédiaire depuis plusieurs mois. La réservation des vacances et quelques cadeaux m'ont sans doute permis d'obtenir rapidement ce premier chèque.

Merci Catherine d'avoir créé CashStore :)

Bon maintenant, il faut s'interroger sur le traitement social et fiscal de la somme ainsi perçue. Nous y reviendrons dans quelques jours !

Merci Catherine d'avoir créé CashStore :)

Bon maintenant, il faut s'interroger sur le traitement social et fiscal de la somme ainsi perçue. Nous y reviendrons dans quelques jours !

mardi 23 août 2005

L'information sur les frais de livraison : où s'arrête une offre ?

Un cas pratique vécu par un ami en matière de commerce électronique me permet de lancer une petite réflexion sur la notion d'information sur les frais de livraison. La situation est la suivante. Souhaitant faire ses courses sur l'internet, il décide de choisir l'un des grands supermarchés en ligne. Grand consommateur d'eau devant l'éternel, notamment en cette période de grande chaleur, il décide d'acquérir plusieurs packs de bouteille d'eau.

Il passe sa commande, arrive au niveau de la validation de sa commande et là, surprise, il constate qu'un supplément "frais de livraison exceptionnels" est ajouté. Après avoir adressé un email de mécontentement à la société, il reçoit la réponse suivante :

"Au delà de 36 litres d'eau plate minérale, plate de source ou gazeuse, une participation au frais de port sera facturée 0,12 € par litre supplémentaire. Ces frais de port supplémentaires ne concernent que les bouteilles d'un format supérieur ou égal à 1 litre. Ceci est expliqué dans nos conditions générales de vente, visibles sur notre site internet, et à la page 11 de votre catalogue 2005".

L'oeil du juriste aiguisé étant attiré par le mot "conditions générales de vente", je décide d'aller voir ces fameuses dispositions. Et, surprise, aucune disposition ni des CGV, ni des conditions particulières ne fait référence à ces frais de livraison supplémentaire.

En fait, ceux-ci n'apparaissent qu'avant la validation définitive de la commande - juste avant le clic sur le mode de paiement. Cette pratique est-elle conforme aux dispositions de l'article L.121-18 du Code de la consommation ?

Le texte prévoit que "l'offre de contrat doit comporter les informations suivantes (...) 2º Le cas échéant, les frais de livraison". A partir de quand, s’arrête l’offre ? La limite semble être le contrat, qui selon, le Code civil est formé à compter du double-clic ("pour que le contrat soit valablement conclu, le destinataire de l'offre doit avoir eu la possibilité de vérifier le détail de sa commande et son prix total, et de corriger d'éventuelles erreurs, avant de confirmer celle-ci pour exprimer son acceptation").

Ainsi toute l’information pré-contractuelle visée à l’article L. 121-18 doit être diffusée préalablement à ce fameux double-clic. Dans le cas présent, l’information sur les frais supplémentaires apparaît après le 1er clic, une fois que le consommateur a pu consulter son panier, en modifier le contenu et l’a validé une première fois. A ce moment là, l’écran récapitulatif, censé emporter formation du contrat, annonce les frais de livraison (et son supplément).

Même si un tel affichage peut apparaître tardif au consommateur (qui finalement décidera de ne pas poursuivre le processus contractuel), il semble qu’il soit conforme à l’article L. 121-18 du Code de la consommation, cette information arrivant avant le deuxième clic.

La seule critique que l’on pourrait soulevée serait sa présentation. En effet, si le montant des frais exceptionnels apparaît clairement dans le récapitulatif du montant total de la commande, celui-ci demeure "noyé" dans une page dédié à la sélection du mode de paiement.

Il passe sa commande, arrive au niveau de la validation de sa commande et là, surprise, il constate qu'un supplément "frais de livraison exceptionnels" est ajouté. Après avoir adressé un email de mécontentement à la société, il reçoit la réponse suivante :

"Au delà de 36 litres d'eau plate minérale, plate de source ou gazeuse, une participation au frais de port sera facturée 0,12 € par litre supplémentaire. Ces frais de port supplémentaires ne concernent que les bouteilles d'un format supérieur ou égal à 1 litre. Ceci est expliqué dans nos conditions générales de vente, visibles sur notre site internet, et à la page 11 de votre catalogue 2005".

L'oeil du juriste aiguisé étant attiré par le mot "conditions générales de vente", je décide d'aller voir ces fameuses dispositions. Et, surprise, aucune disposition ni des CGV, ni des conditions particulières ne fait référence à ces frais de livraison supplémentaire.

En fait, ceux-ci n'apparaissent qu'avant la validation définitive de la commande - juste avant le clic sur le mode de paiement. Cette pratique est-elle conforme aux dispositions de l'article L.121-18 du Code de la consommation ?

Le texte prévoit que "l'offre de contrat doit comporter les informations suivantes (...) 2º Le cas échéant, les frais de livraison". A partir de quand, s’arrête l’offre ? La limite semble être le contrat, qui selon, le Code civil est formé à compter du double-clic ("pour que le contrat soit valablement conclu, le destinataire de l'offre doit avoir eu la possibilité de vérifier le détail de sa commande et son prix total, et de corriger d'éventuelles erreurs, avant de confirmer celle-ci pour exprimer son acceptation").

Ainsi toute l’information pré-contractuelle visée à l’article L. 121-18 doit être diffusée préalablement à ce fameux double-clic. Dans le cas présent, l’information sur les frais supplémentaires apparaît après le 1er clic, une fois que le consommateur a pu consulter son panier, en modifier le contenu et l’a validé une première fois. A ce moment là, l’écran récapitulatif, censé emporter formation du contrat, annonce les frais de livraison (et son supplément).

Même si un tel affichage peut apparaître tardif au consommateur (qui finalement décidera de ne pas poursuivre le processus contractuel), il semble qu’il soit conforme à l’article L. 121-18 du Code de la consommation, cette information arrivant avant le deuxième clic.

La seule critique que l’on pourrait soulevée serait sa présentation. En effet, si le montant des frais exceptionnels apparaît clairement dans le récapitulatif du montant total de la commande, celui-ci demeure "noyé" dans une page dédié à la sélection du mode de paiement.

lundi 22 août 2005

La phrase du jour : le concept de "l'informaticien juriste"

Au détour de la lecture de décisions de justice, un passage a retenu mon attention dans un arrêt de la Cour d'appel d'Aix-en-Provence de janvier 2005 :

"Attendu qu'en sa qualité d'informaticien, Monsieur B. ne pouvait ignorer les règles légales en vigueur sur Internet, le site créé ne pouvant entrer dans l'exception de parodie car celle-ci ne s'applique pas au droit des marques".

Même si nul n'est censé ignorer la loi, j'ai un doute sur l'équation informaticien = juriste.

"Attendu qu'en sa qualité d'informaticien, Monsieur B. ne pouvait ignorer les règles légales en vigueur sur Internet, le site créé ne pouvant entrer dans l'exception de parodie car celle-ci ne s'applique pas au droit des marques".

Même si nul n'est censé ignorer la loi, j'ai un doute sur l'équation informaticien = juriste.

mercredi 17 août 2005

Supermarchés en ligne : le pays où la vie est moins cher

Comme le dit la publicité, avec l'internet peut-on trouver le pays où la vie est moins cher ? Depuis plusieurs années et malgré les nombreux déboires rencontrés, j'étais fidèle à Ooshop, le e(hy)permarché de Carrefour. Sous l'influence de Catherine (qui depuis sa hutte de Castor se reconnaîtra :-) ), j'ai voulu essayer un autre supermarché en ligne : Auchan Direct.

Côté service, rien à dire : respect de la commande, livraison un peu en avance .. et surtout, les produits étaient très bien protégés (j'aurais pu à l'occasion tenter de recommander des bouteilles en verre !).

Côté prix, j'ai fait une comparaison sur 12 produits figurant à la fois sur ma commande Auchan et ma dernière commande Ooshop. Le résultat des courses est le suivant :

1er : Auchan (30,28 €)

2ème : Ooshop (30,64 €)

Côté service, rien à dire : respect de la commande, livraison un peu en avance .. et surtout, les produits étaient très bien protégés (j'aurais pu à l'occasion tenter de recommander des bouteilles en verre !).

Côté prix, j'ai fait une comparaison sur 12 produits figurant à la fois sur ma commande Auchan et ma dernière commande Ooshop. Le résultat des courses est le suivant :

1er : Auchan (30,28 €)

2ème : Ooshop (30,64 €)

mardi 16 août 2005

Une petite agence de voyage peut-elle rivaliser avec l'internet ?

Cette question doit être dans l'esprit de nombreuses agences de voyage. En effet, trois évènements perturbent le secteur du tourisme : 1/ le contexte international incitant les touristes à rester dans leur pays 2/ le développement des commandes en ligne surfant sur la vague (ou le mythe ?) des voyages à bas coûts et enfin 3/ la modification du mode de rémunération des agences de voyage par Air France depuis le 1er avril (à noter que cette modification avait été faite au milieu des années 90 par les compagnies américaines).

Résultat, les agences de voyage de quartier s'inquiètent en France, mais également à l'étranger. Comment s'en sortir ? Quelles sont les clés du renouveau de ces acteurs. Un papier du San Francisco Chronicle aborde le sujet.

Résultat, les agences de voyage de quartier s'inquiètent en France, mais également à l'étranger. Comment s'en sortir ? Quelles sont les clés du renouveau de ces acteurs. Un papier du San Francisco Chronicle aborde le sujet.

Phishing : une nouvelle technique fait appel au .. fax

Depuis quelques jours, une nouvelle technique de phishing commence à apparaître aux Etats-Unis. Touchant pour le moment les utilisateurs du système de paiement en ligne Paypal, cette escroquerie demande aux utilisateurs de renvoyer leurs données sensibles par .. fax ! La technique est audacieuse. Elle est surtout destinée à contourner l'efficacité des messages d'alerte et des conseils de prudence qui ont pu être diffusés depuis de nombreux mois auprès des internautes.

A noter que cette escroquerie est double. Outre de communiquer ses données sensibles, l'internaute est en plus surtaxé ; le numéro de fax indiqué étant celui d'un numéro satellitaire (alors qu'il est présenté dans le message comme étant un numéro gratuit).

A noter que cette escroquerie est double. Outre de communiquer ses données sensibles, l'internaute est en plus surtaxé ; le numéro de fax indiqué étant celui d'un numéro satellitaire (alors qu'il est présenté dans le message comme étant un numéro gratuit).

La limitation de la "vente au déballage" pour les particuliers

Comme de nombreux textes publiés au cours de l'été, l'article 21 de la loi du 2 août 2005 pour les petites et moyennes entreprises a tout son intérêt. En effet, il est venu apporter une précision très intéressante dans le secteur des ventes au déballage (les fameuses brocantes et autres vide-greniers) qui pourrait inciter de nombreux particuliers à se déporter vers les sites internet.

Aux termes de cet article (codifié à l'alinéa 4 de l'article L. 310-2 I) du Code du commerce), "les particuliers non inscrits au registre du commerce et des sociétés sont autorisés à participer aux ventes au déballage en vue de vendre exclusivement des objets personnels et usagés deux fois par an au plus, à condition qu'ils aient leur domicile ou leur résidence secondaire dans la commune, l'intercommunalité ou l'arrondissement départemental ou, pour les villes de Lyon, Marseille et Paris, dans l'arrondissement municipal siège de la manifestation".

Ainsi, dès lors que le particulier non professionnel est limité en nombre de "vente au déballage" dans la vie physique, ces vendeurs pourraient se déporter sur l'internet via les plates-formes de mise en relation de particuliers.

Aux termes de cet article (codifié à l'alinéa 4 de l'article L. 310-2 I) du Code du commerce), "les particuliers non inscrits au registre du commerce et des sociétés sont autorisés à participer aux ventes au déballage en vue de vendre exclusivement des objets personnels et usagés deux fois par an au plus, à condition qu'ils aient leur domicile ou leur résidence secondaire dans la commune, l'intercommunalité ou l'arrondissement départemental ou, pour les villes de Lyon, Marseille et Paris, dans l'arrondissement municipal siège de la manifestation".

Ainsi, dès lors que le particulier non professionnel est limité en nombre de "vente au déballage" dans la vie physique, ces vendeurs pourraient se déporter sur l'internet via les plates-formes de mise en relation de particuliers.

Question du jour : c'est quoi une "lettre" ?

Il ne s'agit pas du prochain sujet de philosophie du bac, mais bien d'une problématique liée au secteur du commerce électronique. En effet, avec le boom des relations commerciales entre particuliers, les envois postaux de petites marchandises (composants informatiques, livres, disquettes, CD, DVD, etc.) par des internautes se multiplient. Pour autant, ceux-ci peuvent faire face à plusieurs difficultés lorsqu'ils décident de glisser cette marchandise dans une enveloppe et d'appliquer à l'envoi le tarif "lettre".

Tout d'abord, certains guichets de la Poste refusent une telle correspondance et demandent à l'internaute d'avoir recours à un colis. Ensuite, en cas de perte/vol, certains bureaux peuvent être amenés à estimer que le contenu était prohibé, et donc qu'aucune indemnisation ne peut être accordée.

Ce sujet de la définition de la notion de "lettre" a été saisi par le Médiateur du service universel postal - dans le cadre de son dernier rapport annuel, ses missions étant maintenant reprises par l'ARCEP. Il relève en effet avoir reçu plusieurs saisines de client de la Poste se plaignant que "les envois sont parvenus au destinataire, ou ont été retournés à l'expéditeur, mais sont arrivés vides de leur contenu". "L'enveloppe porte souvent des traces de déchirures importantes (...) les clients mettent souvent en cause la probité des postiers et demandent sur cette base l'indemnisation de la valeur du contenu, parfois élevée", poursuit-il.

Après une analyse, celui-ci conclut au fait "qu'en réalité, la majorité de ces incidents tient probablement aux difficultés techniques que rencontre le système de tri automatiseé de la Poste pour les lettres contenant des objets comme ceux mentionnés ci-dessus". Cette réflexion a amené le médiateur à analyser la notion de "lettre".

Au travers d'une lecture des textes applicables (article D.9 du Code des postes et communications électroniques : "sont considérées comme lettres (...) : les envois présentés sous forme de plis à découvert ou sous enveloppe, close ou non, et constitués essentiellement par de la correspondance ou des papiers en tenant lieu") et des conditions générales de vente du produit (dont le médiateur estiment qu'elles "ne sont pas disponibles en tant que telles" !), le rapport conclut qu'aucun texte ne prohibe "formellement l'acheminement de marchandises par une prestation 'lettre'".

En conséquence, les clients "n'ont contrevenu à aucune disposition dont ils auraient pu avoir connaissance en choisissant d'acheminer des marchandises comme par exemple des composants informatiques par une prestation 'lettre'".

Seulement, ce constat pourrait évoluer. En effet, en conclusion, le médiateur indique néanmoins que "le développement du produit passe par son adaptabilité aux nouvelles techniques et technologies et donc, en pratique, par la suppression de toute entrave au traitement automatisé". En pratique, le médiateur du service universel postal invite la Poste à modifier ses conditions générales de vente - et à les communiquer au public - afin d'interdire à ses clients d'utiliser la prestation 'lettre' pour l'envoi de petites marchandises, une nouvelle prohibition qui serait justifiée "par les contraintes techniques liées à l'automatisation du tri".

Si cette préconisation est suivie, elle pourrait avoir une incidence sur ces échanges entre particuliers, l'envoi par le vendeur devenant moins "pratique" (obligation de se rendre au bureau de poste, de faire la queue pour adresser son colis alors qu'actuellement, et je suis bien placé .. car il m'arrive d'agir ainsi, il suffit d'une enveloppe, d'une balance de cuisine et d'un clic sur le site internet de la Poste pour préparer son envoi et l'affranchir).

Tout d'abord, certains guichets de la Poste refusent une telle correspondance et demandent à l'internaute d'avoir recours à un colis. Ensuite, en cas de perte/vol, certains bureaux peuvent être amenés à estimer que le contenu était prohibé, et donc qu'aucune indemnisation ne peut être accordée.

Ce sujet de la définition de la notion de "lettre" a été saisi par le Médiateur du service universel postal - dans le cadre de son dernier rapport annuel, ses missions étant maintenant reprises par l'ARCEP. Il relève en effet avoir reçu plusieurs saisines de client de la Poste se plaignant que "les envois sont parvenus au destinataire, ou ont été retournés à l'expéditeur, mais sont arrivés vides de leur contenu". "L'enveloppe porte souvent des traces de déchirures importantes (...) les clients mettent souvent en cause la probité des postiers et demandent sur cette base l'indemnisation de la valeur du contenu, parfois élevée", poursuit-il.

Après une analyse, celui-ci conclut au fait "qu'en réalité, la majorité de ces incidents tient probablement aux difficultés techniques que rencontre le système de tri automatiseé de la Poste pour les lettres contenant des objets comme ceux mentionnés ci-dessus". Cette réflexion a amené le médiateur à analyser la notion de "lettre".

Au travers d'une lecture des textes applicables (article D.9 du Code des postes et communications électroniques : "sont considérées comme lettres (...) : les envois présentés sous forme de plis à découvert ou sous enveloppe, close ou non, et constitués essentiellement par de la correspondance ou des papiers en tenant lieu") et des conditions générales de vente du produit (dont le médiateur estiment qu'elles "ne sont pas disponibles en tant que telles" !), le rapport conclut qu'aucun texte ne prohibe "formellement l'acheminement de marchandises par une prestation 'lettre'".

En conséquence, les clients "n'ont contrevenu à aucune disposition dont ils auraient pu avoir connaissance en choisissant d'acheminer des marchandises comme par exemple des composants informatiques par une prestation 'lettre'".

Seulement, ce constat pourrait évoluer. En effet, en conclusion, le médiateur indique néanmoins que "le développement du produit passe par son adaptabilité aux nouvelles techniques et technologies et donc, en pratique, par la suppression de toute entrave au traitement automatisé". En pratique, le médiateur du service universel postal invite la Poste à modifier ses conditions générales de vente - et à les communiquer au public - afin d'interdire à ses clients d'utiliser la prestation 'lettre' pour l'envoi de petites marchandises, une nouvelle prohibition qui serait justifiée "par les contraintes techniques liées à l'automatisation du tri".

Si cette préconisation est suivie, elle pourrait avoir une incidence sur ces échanges entre particuliers, l'envoi par le vendeur devenant moins "pratique" (obligation de se rendre au bureau de poste, de faire la queue pour adresser son colis alors qu'actuellement, et je suis bien placé .. car il m'arrive d'agir ainsi, il suffit d'une enveloppe, d'une balance de cuisine et d'un clic sur le site internet de la Poste pour préparer son envoi et l'affranchir).

Quelle est la responsabilité des Pagesjaunes.fr en matière de publicité ?

Voici une décision qui ajoute un élément dans les débats relatifs au régime juridique des liens sponsorisés. En l'espèce, en juillet 2001, la société Premier Telecoms s'est fait attribuer par France Telecom un numéro audiotel pour exploiter un service d'assistance téléphonique. Parallèlement, elle fait une demande aux Pages Jaunes de l'inscrire dans l'annuaire pagesjaunes.fr sous l'intitulé "Free Agence Distributeur". En particulier, figurait l'annonce suivante :

S'estimant victime d'agissements frauduleux et d'actes de contrefaçon de la part de Premier Telecoms, "actes facilités par la négligence de Pages Jaunes", le fournisseur d'accès assigne les deux sociétés. Dans un jugement du 23 février 2004, le TGI de Nanterre a condamné Premier Telecoms pour contrefaçon et a retenu la responsabilité pour faute des Pages Jaunes.

C'est ce point que vient de confirmer la Cour d'appel de Versailles dans un arrêt de juin 2005. Elle relève tout d'abord "qu'aucun usage illicite de [la] marque ne peut lui être reproché] dès lors que les Pages Jaunes "avait seulement fourni le support de l'annonce litigieuse, sans être l'auteur de la reproduction illicite de la marque".

En revanche, "si d'une manière générale, aucune obligation de résultat ne peut être mise à la charge de la société Pages Jaunes en sa qualité de régisseur de publicité, et si l'ont peut donner acte à la société Pages Jaunes de ses efforts pour limiter les risques d'un usage illicite d'une marque, d'un nom commercial ou d'une dénomination sociale, il n'en demeure pas moins que, dans la présente espèce, la société Premier Telecoms avait déposé une multitude de demandes identiques concernant non seulement les sociétés Free et One.Tel, mais également les sociétés SFR, TPS, AOL, BOUYGUES, TISCALI, FREESBEE, VIZZAVI, Canal Plus et même WANADOO et ORANGE, ces deux dernières étant filiales du même groupe France Telecom".

Les jugent en concluent que "la société Pages Jaunes a accepté l'ordre de parution de ces annonces sans réagir ni procéder à la moindre vérification des droits de la société Premier Telecoms, alors même que ces annonces ne mentionnaient pas son nom, et que leur libellé incluait une marque, une dénomination sociale ou un nom commercial connus dans les secteurs d'activités en cause, et sur lesquels la société Premier Telecoms ne pouvait justifier d'aucun droit privatif".

La Cour d'appel retient donc la faute des Pages Jaunes pour négligence, "quelle que soit par ailleurs la teneur de ses conditions contractuelles" et la condamne à 40.000 € de dommages et intérêts.

Free Agence Distributeur

90 rue d'Aboukir

Mél : agenceinternet@free.fr

activité : fournisseur d'accès internet

S'estimant victime d'agissements frauduleux et d'actes de contrefaçon de la part de Premier Telecoms, "actes facilités par la négligence de Pages Jaunes", le fournisseur d'accès assigne les deux sociétés. Dans un jugement du 23 février 2004, le TGI de Nanterre a condamné Premier Telecoms pour contrefaçon et a retenu la responsabilité pour faute des Pages Jaunes.

C'est ce point que vient de confirmer la Cour d'appel de Versailles dans un arrêt de juin 2005. Elle relève tout d'abord "qu'aucun usage illicite de [la] marque ne peut lui être reproché] dès lors que les Pages Jaunes "avait seulement fourni le support de l'annonce litigieuse, sans être l'auteur de la reproduction illicite de la marque".

En revanche, "si d'une manière générale, aucune obligation de résultat ne peut être mise à la charge de la société Pages Jaunes en sa qualité de régisseur de publicité, et si l'ont peut donner acte à la société Pages Jaunes de ses efforts pour limiter les risques d'un usage illicite d'une marque, d'un nom commercial ou d'une dénomination sociale, il n'en demeure pas moins que, dans la présente espèce, la société Premier Telecoms avait déposé une multitude de demandes identiques concernant non seulement les sociétés Free et One.Tel, mais également les sociétés SFR, TPS, AOL, BOUYGUES, TISCALI, FREESBEE, VIZZAVI, Canal Plus et même WANADOO et ORANGE, ces deux dernières étant filiales du même groupe France Telecom".

Les jugent en concluent que "la société Pages Jaunes a accepté l'ordre de parution de ces annonces sans réagir ni procéder à la moindre vérification des droits de la société Premier Telecoms, alors même que ces annonces ne mentionnaient pas son nom, et que leur libellé incluait une marque, une dénomination sociale ou un nom commercial connus dans les secteurs d'activités en cause, et sur lesquels la société Premier Telecoms ne pouvait justifier d'aucun droit privatif".

La Cour d'appel retient donc la faute des Pages Jaunes pour négligence, "quelle que soit par ailleurs la teneur de ses conditions contractuelles" et la condamne à 40.000 € de dommages et intérêts.

lundi 15 août 2005

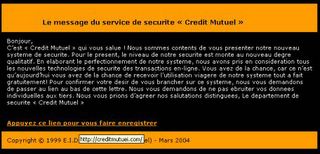

Le Crédit Mutuel victime de phishing

Après une "attaque" organisée le 27 mai à l'encontre de quatre banque françaises, voici que le Crédit mutuel est victime de phishing. Un message adressé à plusieurs milliers d'internautes les invite à cliquer sur un lien, relativement pernicieux puisqu'il s'agit de creditmutuei.com ("i" au lieu de "l"), nom de domaine déposé le 12/08/2005 quelques heures avant le lancement de l'attaque.

jeudi 11 août 2005

L'acte authentique électronique lancé !

On attendait les décrets d'application depuis cinq ans : ils l'ont été ce matin. En effet, un décret n° 2005-972 du 10 août 2005 modifiant le décret n° 56-222 du 29 février 1956 pris pour l'application de l'ordonnance du 2 novembre 1945 relative au statut des huissiers de justice et un décret n° 2005-973 du 10 août 2005 modifiant le décret n° 71-941 du 26 novembre 1971 relatif aux actes établis par les notaires ont été publiés au Journal officiel.

Concernant les notaires, le texte prévoit que l'officier ministériel devra utiliser "un système de traitement et de transmission de l'information agréé par le Conseil supérieur du notariat et garantissant l'intégrité et la confidentialité du contenu de l'acte". Ce système devra être interopérable avec celui des autres notaires et organismes auxquels les données doivent être transmises (à noter qu'il s'agit je crois du premier texte juridique français utilisant cette notion d'interopérabilité).

L'acte notarié électronique devra être signé électroniquement (conformément aux dispositions du décret n° 2001-272 du 30 mars 2001) ; cette signature devant être apposée par le notaire dès l'acte établi, si besoin après réunion des annexes à l'acte.

Chose intéressante, le texte précise que "Pour leur signature, les parties et les témoins doivent utiliser un procédé permettant l'apposition sur l'acte notarié, visible à l'écran, de l'image de leur signature manuscrite".

Pour ceux que le sujet intéresse, vous pouvez également consulter la recommandation du Forum des droits sur l'internet de novembre 2003 sur le premier projet de décret.

Concernant les notaires, le texte prévoit que l'officier ministériel devra utiliser "un système de traitement et de transmission de l'information agréé par le Conseil supérieur du notariat et garantissant l'intégrité et la confidentialité du contenu de l'acte". Ce système devra être interopérable avec celui des autres notaires et organismes auxquels les données doivent être transmises (à noter qu'il s'agit je crois du premier texte juridique français utilisant cette notion d'interopérabilité).

L'acte notarié électronique devra être signé électroniquement (conformément aux dispositions du décret n° 2001-272 du 30 mars 2001) ; cette signature devant être apposée par le notaire dès l'acte établi, si besoin après réunion des annexes à l'acte.

Chose intéressante, le texte précise que "Pour leur signature, les parties et les témoins doivent utiliser un procédé permettant l'apposition sur l'acte notarié, visible à l'écran, de l'image de leur signature manuscrite".

Pour ceux que le sujet intéresse, vous pouvez également consulter la recommandation du Forum des droits sur l'internet de novembre 2003 sur le premier projet de décret.

vendredi 29 juillet 2005

Clauses abusives : trois cyber-vendeurs assignés

Dans un communiqué en date du 28 juillet 2005, l'association de consommateurs CLCV (Consommation, Logement et Cadre de Vie) a assigné trois cyber-vendeurs (Pixmania, RueDuCommerce et Achat Facile) afin de faire supprimer de leurs conditions générales de vente des clauses qualifiées d'abusives ou d'illicites.

Le communiqué de la CLCV :

Le communiqué de la CLCV :

Nous avons relevé dans les conditions générales de vente des sites Internet www.achatfacile.fr, www.rueducommerce.fr et www.pixmania.fr plus d’une dizaine de clauses créant un déséquilibre significatif au détriment du consommateur, et pouvant à nos yeux être considérées comme abusives au regard du code de la Consommation et des recommandations formulées par la Commission des clauses abusives. Ces clauses portent notamment sur la responsabilité du vendeur, l'exercice du droit de rétractation, la livraison, les conditions de réclamation.

Nous avons constaté par ailleurs que le site www.achatfacile.fr impose aux consommateurs de payer une assurance visant à couvrir les risques liés au transport du produit. C’est une vente liée, pratique interdite par le code de la Consommation.

La CLCV a donc saisi les tribunaux pour voir ordonner la suppression de ces clauses afin que les consommateurs soient rétablis dans leurs droits. A l’heure où le commerce électronique connaît un essor important, il est indispensable que les consommateurs puissent sans crainte s’engager dans une relation contractuelle équilibrée avec ces sites marchands.

mercredi 27 juillet 2005

Droit de rétractation, pouvoirs de l'AMF, pouvoirs du liquidateur : publication des textes

Les textes examinés par le Parlement au cours du mois de juillet commencent à être publiés au Journal officiel après leur examen par le Conseil constitutionnel. A ce titre, trois d'entre eux ont été publiés au JORF ce matin.

Loi n° 2005-841 du 26 juillet 2005 relative au développement des services à la personne et portant diverses mesures en faveur de la cohésion sociale.

L'article 3 de ce texte ajoute deux phrases au premier alinéa de l'article L. 121-20 du Code de la consommation afin de prévoir, en matière de droit de rétractation, que "le consommateur peut déroger à ce délai au cas où il ne pourrait se déplacer et où simultanément il aurait besoin de faire appel à une prestation immédiate et nécessaire à ses conditions d'existence. Dans ce cas, il continuerait à exercer son droit de rétractation sans avoir à justifier de motifs ni à payer de pénalités". Je sais .. pas très clair tout cela.

Loi n° 2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l'économie.

L'article 26 instaure une modification de l'article L. 621-7 du Code monétaire et financier afin de prévoir qu'un règlement de l'AMF fixera "les modalités d'exécution, par dépôt ou par diffusion par voie de presse écrite et par voie électronique ou par la mise à disposition gratuite d'imprimés, des obligations de publicité et d'information édictées par le présent code au titre de la transparence des marchés financiers et dans le cadre des opérations par appel public à l'épargne".

Loi n° 2005-845 du 26 juillet 2005 de sauvegarde des entreprises.

L'article 110 fixe le régime de l'accès au courrier électronique du débiteur par le liquidateur. On en avait déjà parlé.

Loi n° 2005-841 du 26 juillet 2005 relative au développement des services à la personne et portant diverses mesures en faveur de la cohésion sociale.

L'article 3 de ce texte ajoute deux phrases au premier alinéa de l'article L. 121-20 du Code de la consommation afin de prévoir, en matière de droit de rétractation, que "le consommateur peut déroger à ce délai au cas où il ne pourrait se déplacer et où simultanément il aurait besoin de faire appel à une prestation immédiate et nécessaire à ses conditions d'existence. Dans ce cas, il continuerait à exercer son droit de rétractation sans avoir à justifier de motifs ni à payer de pénalités". Je sais .. pas très clair tout cela.

Loi n° 2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l'économie.

L'article 26 instaure une modification de l'article L. 621-7 du Code monétaire et financier afin de prévoir qu'un règlement de l'AMF fixera "les modalités d'exécution, par dépôt ou par diffusion par voie de presse écrite et par voie électronique ou par la mise à disposition gratuite d'imprimés, des obligations de publicité et d'information édictées par le présent code au titre de la transparence des marchés financiers et dans le cadre des opérations par appel public à l'épargne".

Loi n° 2005-845 du 26 juillet 2005 de sauvegarde des entreprises.

L'article 110 fixe le régime de l'accès au courrier électronique du débiteur par le liquidateur. On en avait déjà parlé.

Une directive pour éliminer les travers de la loi du pays d'origine en matière de TVA

Le 20 juillet 2005, la Commission européenne a présenté une proposition de directive visant à modifier les règles de TVA applicables à certains services fournis aux particuliers. Ces modifications ont pour but d’éliminer les distorsions de concurrence, entre entreprises de l’UE d’une part, et entre entreprises de l’UE et de pays tiers, d’autre part, qui fournissent des services à distance à des particuliers.

Aujourd'hui, la règle applicable est relativement simple : lorsqu'un opérateur fournit un service à un particulier, il est tenu d’appliquer la TVA au taux du pays dans lequel il a son lieu d’établissement.

Or, relève la Commission européenne, "avec la fourniture croissante de services par-delà les frontières, cette règle ne garantit plus en toutes circonstances que la taxe revienne à l’État membre de consommation". En outre, elle peut donner lieu à des distorsions de concurrence, des entreprises étant alors tentées d’implanter leurs activités dans les États membres pratiquant les taux de TVA les plus faibles afin de pouvoir appliquer ces taux à leurs clients.

Destinée à modifier la directive 77/388/CEE en ce qui concerne le lieu des prestations de services, la proposition souhaite instaurer certaines exceptions. Ainsi, le lieu de taxation serait systématiquement le lieu d’établissement du client pour

a) les services fournis par voie électronique, notamment ceux visés à l’annexe L de la directive ;

b) les prestations de services de télécommunications, y compris la fourniture d’accès aux réseaux d’information mondiaux ;

c) les services de radiodiffusion et de télévision ;

d) l’enseignement prodigué sans la présence physique du prestataire.

Par ailleurs, le texte prévoit que la location à court terme de moyens de transport deviendrait taxable à l’endroit où ce moyen de transport est effectivement mis à la disposition du client.

Enfin, tous les services fournis par des intermédiaires seraient désormais taxables à l’endroit où la transaction principale dans laquelle ils interviennent a lieu.

Aujourd'hui, la règle applicable est relativement simple : lorsqu'un opérateur fournit un service à un particulier, il est tenu d’appliquer la TVA au taux du pays dans lequel il a son lieu d’établissement.

Or, relève la Commission européenne, "avec la fourniture croissante de services par-delà les frontières, cette règle ne garantit plus en toutes circonstances que la taxe revienne à l’État membre de consommation". En outre, elle peut donner lieu à des distorsions de concurrence, des entreprises étant alors tentées d’implanter leurs activités dans les États membres pratiquant les taux de TVA les plus faibles afin de pouvoir appliquer ces taux à leurs clients.

Destinée à modifier la directive 77/388/CEE en ce qui concerne le lieu des prestations de services, la proposition souhaite instaurer certaines exceptions. Ainsi, le lieu de taxation serait systématiquement le lieu d’établissement du client pour

a) les services fournis par voie électronique, notamment ceux visés à l’annexe L de la directive ;

b) les prestations de services de télécommunications, y compris la fourniture d’accès aux réseaux d’information mondiaux ;

c) les services de radiodiffusion et de télévision ;

d) l’enseignement prodigué sans la présence physique du prestataire.

Par ailleurs, le texte prévoit que la location à court terme de moyens de transport deviendrait taxable à l’endroit où ce moyen de transport est effectivement mis à la disposition du client.

Enfin, tous les services fournis par des intermédiaires seraient désormais taxables à l’endroit où la transaction principale dans laquelle ils interviennent a lieu.

mardi 26 juillet 2005

Liens sponsorisés : le FDI publie ses recommandations

Le Forum des droits sur l'internet a publié, le 26 juillet 2005, ses recommandations sur les liens commerciaux. Il s'agit principalement de règles de bonne conduite adressées aux annonceurs, aux fournisseurs de liens commerciaux et aux victimes.

En particulier, le FDI recommande qu'une personne s'estimant victime d'une atteinte à ses droits doit formuler, dans un souci d'efficacité, son éventuelle demande de suspension d'un lien commercial, d'abord à l'annonceur, puis au fournisseur de liens commerciaux.

Les fournisseurs de liens commerciaux sont invités de mettre formellement en garde les annonceurs, aux premiers niveaux de la relation commerciale, contre la sélection de mots-clés pouvant porter atteinte aux droits des tiers, de préciser le rôle des générateurs de mots-clés et de suspendre l'utilisation des mots-clés litigieux dans les meilleurs délais. Ils devront également afficher sur leurs sites une information visible permettant aux titulaires de signes distinctifs de signaler une éventuelle atteinte à leurs droits.