Une nouvelle affaire de faux chèque de banque a été récemment jugée par la Cour d'Appel d'Aix-en-Provence. Les juges ont retenu en l'espèce une responsabilité partagée du fait, notamment, de certaines circonstances. Cela confirme donc une tendance à une analyse au cas par cas par les magistrats de ces affaires sensibles qui ont vu le jour avec ce développement d'escroqueries dites "à la nigérianne".

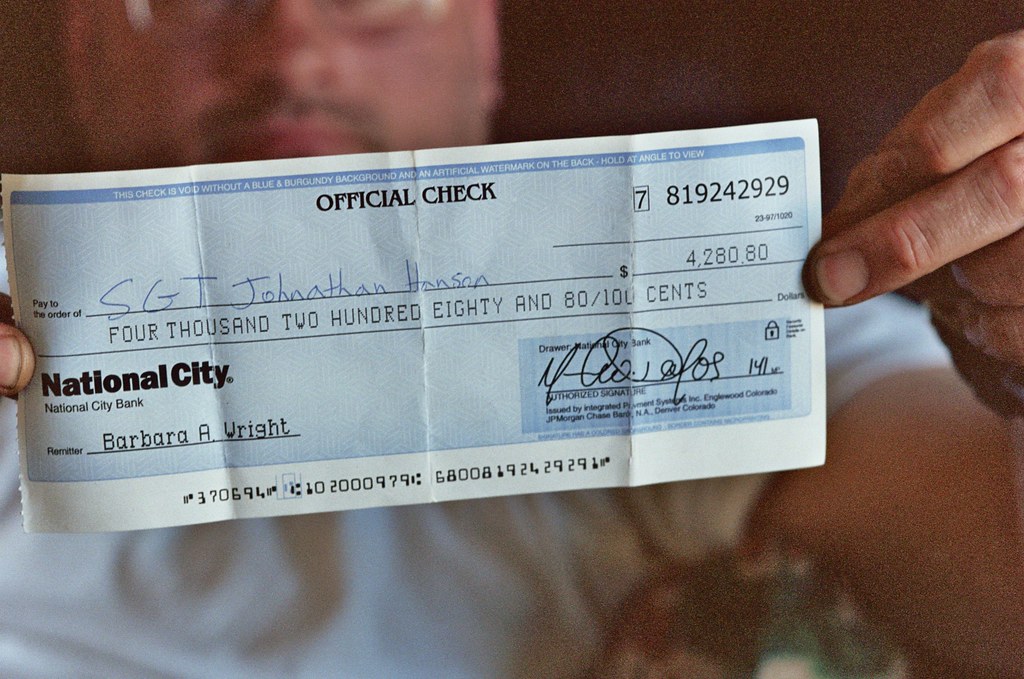

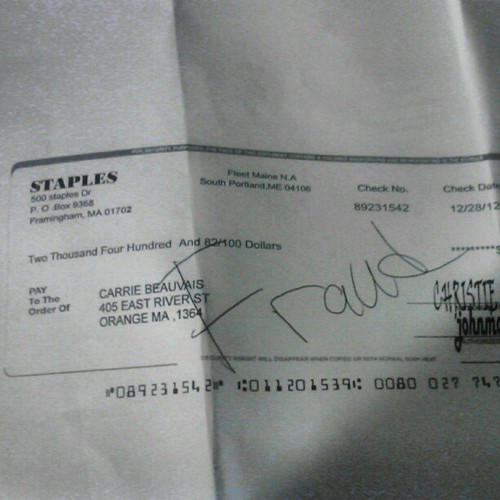

Ici, un internaute décide de mettre en vente sa moto sur internet. Un acquéreur se présente et se propose de lui acheter en utilisant pour cela un chèque de banque d'un montant de 8900 euros. Mais, ayant un doute, le vendeur décide d'appeler son banquier. Ce dernier se rend sur place pour contrôler l'authenticité du chèque de banque. Après entretien avec son banquier, il décide de finaliser la vente.

Mais trop tard. Quelques minutes après, son banquier le rappelle pour l'informer que le chèque de banque est un faux. Ils décident alors, tous les deux, de se rendre à la Gendarmerie pour déposer plainte pour escroquerie. Par la suite, il engage des discussions avec la Société Générale afin d'obtenir son indemnisation. Refus de la banque.

L'internaute décide donc de saisir la justice. Par jugement du 25 janvier 2010, le Tribunal de Commerce de Cannes confirme la responsabilité de la banque et la condamne à verser la somme de 2966,66 euros, soit un tiers de la somme perdue. Les juges considéraient que les tords étaient partagés. L'internaute décide de faire appel.

La Cour d'appel d'Aix-en-Provence relève tout d'abord que :

En la matière, la banque est tenue de vérifier la régularité apparente du chèque. Or, celui-ci ne présentait aucune anomalie permettant de déceler la contrefaçon. Cela était d'autant moins possible que la vérification opérée par le préposé de la SOCIÉTÉ GÉNÉRALE dépêché sur les lieux s'est faite uniquement de visu , en dehors de l'agence même alors que ce chèque était tiré sur les comptes de la CAISSE D'ÉPARGNE PROVENCE ALPES CORSE qui en était émettrice et qu'il s'agissait plutôt de contacter.Mais aussi, elle note que l'internaute:

a préféré réaliser la transaction sans attendre et sans davantage s'assurer de l'identité de son acheteur par la production d'une pièce d'identité.Dans ces conditions, les juges considèrent que le consommateur doit "supporte(r) au titre de cette négligence et de cet empressement la part de responsabilité qu'a retenu le tribunal de première instance dans la création du préjudice dont il se plaint".

De même, "La banque, pour sa part, intervenant à la demande expresse de X devait , en cette qualité de professionnelle des instruments de paiement, avertie des risques de contrefaçon de chèques de banque, délivrer à celui-ci une mise en garde dissuasive ne serait-ce qu'au regard des conditions de remise du chèque, intervenue sans vérification préalable de l'identité de son porteur. À ce titre, elle sera déclarée responsable à hauteur du tiers du montant du préjudice crée et lejugement sera confirmé en toutes ses dispositions"

Les juges confirment donc cette responsabilité partagée. La Société générale demeure tenue de prendre à sa charge un tiers du préjudice de son client. Le client, de son côté et dû à son empressement, devra prendre à sa charge les deux tiers de son préjudice.

Source : CA Aix-en-Provence, 24 janvier 2013, X c/ SA Société Générale, RG 10/10489